Nueva Cotización adicional de solidaridad para retribuciones que superen la base máxima de cotización

El 1 de enero de 2025 entra en vigor la nueva cotización adicional de solidaridad regulada en el art. 19bis del RD Legislativo 8/2015.

Esta nueva cotización de solidaridad afectará a las retribuciones superen la base máxima de cotización fijada por la Ley de Presupuestos Generales del Estado y que actualmente es de 4.720,50.-euros/mes.

Esta nueva medida se aplicará de manera progresiva hasta 2045 mediante el incremento gradual del tipo de cotización.

Existirán 3 tramos salariales, cada uno con un tipo de cotización diferente:

- 5,5% para la parte de la retribución que exceda la base máxima hasta un 10% adicional.

- 6% para la parte de la retribución que exceda entre un 10% y un 50% adicional de la base máxima.

- 7% para la parte de la retribución que exceda el 50% adicional de la base máxima.

Esta carga será distribuida entre la empresa y la persona trabajadora, siendo:

- el 83,4% para la empresa.

- el 16,6% para el trabajador/a.

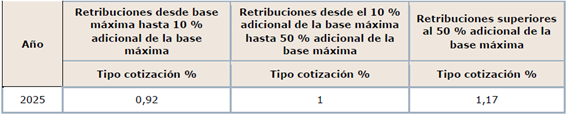

Para el año 2025, el tipo de cotización por solidaridad entre empresario y trabajador será el siguiente:

Con esta nueva regulación se incrementarán gradualmente las cuotas a la Seguridad Social hasta llegar a los tipos de cotización previstos (5,5%, 6% y 7%) que supondrán un notable aumento de costes.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}