Medidas fiscales 2025 Cataluña – Decreto Ley 5/2025

El pasado 26 de marzo de 2025 se publicó en el Diario Oficial de la Generalitat de Catalunya el Decreto ley 5/2025 de 25 de marzo aprobado por la Generalitat de Catalunya, en el cual se adoptan nuevas medidas tributarias sobre los impuestos cedidos.

Mediante la presente circular, resumimos las medidas las relevantes. En el siguiente enlace puede consultar el texto íntegro del DL 5/2025: Consultar DL

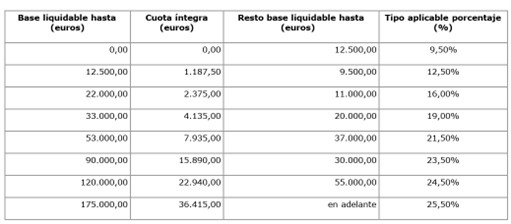

1. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (medias con efecto 01 de enero de 2025)

- Reducción de los tipos impositivos en los tramos más bajos de renta y simplificación de la escala de gravamen.

- Se eleva el límite por deducción por alquiler de vivienda habitual hasta los 500 euros sobre las cantidades satisfechas en el período impositivo, siempre y cuando la suma de la base imponible general y del ahorro, menos el mínimo personal y familiar del contribuyente no sea superior a 30.000 euros, siendo la edad máxima de aplicación los 35 años.

- Nueva deducción por alquiler de la vivienda habitual de víctimas de violencia machista donde dichas contribuyentes podrán deducir el 20% del alquiler destinado a su vivienda habitual con un límite de 1.000 euros anuales, siempre que la base imponible de su renta no supere los 30.000 euros.

2. IMPUESTO SOBRE SUCESIONES Y DONACIONES (medias con efecto 27 de junio de 2025)

- Ampliación de plazo para adquirir la vivienda habitual de tres a seis meses, después de aplicar la reducción por la donación de dinero a descendientes.

- Reducción por donación de vivienda habitual o de dinero para su adquisición a víctimas de violencia machista. Así como, bonificación del 99% en adquisiciones por título sucesorio cuando la causa del fallecimiento sea a consecuencia de violencia machista.

3. IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS (medias con efecto 27 de junio de 2025, excepto las derogaciones)

- Modificación de la escala de gravamen, pasando de dos a cuatro tramos:

- Inmueble con valor hasta 600.000€: 10%

- Entre 600.000€ y 900.000€: 11%

- Entre 900.000€ y 1.500.000€: 12%

- Superior a 1.500.000€: 13%

- Tipo único del 20% en la compra de inmuebles donde el adquirente sea considerado como gran tenedor y compra de edificios enteros de vivienda, con algunas excepciones aplicables para personas físicas. Se considera gran tenedor la persona física o jurídica que tenga en propiedad más de 10 inmuebles de uso residencial o con una superficie mayor a 1.500 m2 situados en Catalunya. El número de propiedades se reduce en 5, si los inmuebles están localizados en zonas tensionadas declaradas por la Generalitat de Catalunya. No computan los garajes ni los trasteros.

- Ampliación del límite de edad para jóvenes que acceden a la reducción del 5% de 32 a 35 años.

- Reducción del tipo impositivo al 5% para persona que adquieran una propiedad y sean víctimas de violencia machista.

- Bonificación del 50% de la cuota por transmisión de edificios de estructura no finalizada para su transformación en vivienda en régimen de protección oficial.

- Derogación de la bonificación del 70% para empresas inmobiliarias que realicen actividad de reventa en menos de 3 años. CON EFECTO A PARTIR DEL 26 DE MARZO 2025

- Bonificación del 100% de AJD en escritura de adquisición de vivienda habitual cuando se pague IVA, facilitando el acceso a vivienda para jóvenes cuando no excedan de los 35 años y su base imponible en renta sea inferior a 36.000 euros.

- Incremento del tipo en AJD por la renuncia a la exención de IVA hasta el 3,5%.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}