Consulte el PDF

El Impuesto sobre los Activos No Productivos de las Personas Jurídicas es un impuesto autonómico que fue aprobado en mayo de 2017 por el Parlamento de Cataluña, pero que estuvo en suspenso temporalmente por haber sido recurrido parcialmente ante el Tribunal Constitucional. En febrero de 2019, el TC dictamina que dicho impuesto no plantea problemas de inconstitucionalidad.

Por ello, el pasado 12 de mayo se publicó en el Diario Oficial de la Generalitat de Cataluña, con entrada en vigor para el 13 de mayo, la Ley del Impuesto sobre los Activos No Productivos de las Personas Jurídicas. Asimismo, el 16 de mayo de 2019 se aprueba el Decreto Ley 8/2019, de 14 de mayo, que modifica aspectos concretos de la Ley.

En la presente circular resumimos aquellos aspectos más relevantes de la nueva normativa, si bien por la trascendencia y el gran número de consultas recibidas, realizaremos un posterior desarrollo.

1.- ¿Qué grava el Impuesto?

2.- ¿Qué se entiende por activos no productivos?

3.- ¿Quiénes son los sujetos pasivos del Impuesto?

4.- Base imponible

5.- Cuota íntegra

6.- Devengo

1.- ¿Qué grava el Impuesto?

Determinados bienes calificados como no productivos y situados en Cataluña en el momento del devengo del tributo – 1 de enero -:

- Bienes inmuebles, cuando la sociedad sea titular de un derecho de superficie, usufructo, uso o propiedad.

- Vehículos de motor con una potencia igual o superior a doscientos caballos.

- Embarcaciones de ocio.

- Aeronaves.

- Objetos de arte y antigüedades con un valor superior a lo que establece la Ley del patrimonio histórico.

- Joyas.

2.- ¿Qué se entiende por activos no productivos?

- Bienes que se ceden de forma gratuita para el uso o aprovechamiento privado a los propietarios, socios y partícipes del sujeto pasivo o a personas vinculadas a los mismos, y que los destinan total o parcialmente al uso propio o al aprovechamiento privado, salvo que su utilización constituya rendimiento en especie en el IRPF.

- Bienes que se ceden, mediante precio, a los propietarios, socios y partícipes del sujeto pasivo o a personas físicas vinculadas a estos, o a entidades participadas por cualquiera de ellos.

- Bienes que no están afectos a ninguna actividad económica o de servicio público.

3.- ¿Quiénes son los sujetos pasivos del Impuesto?

Son sujetos pasivos del impuesto las personas jurídicas con domicilio fiscal en Cataluña y serán objeto de gravamen:

- Los bienes inmuebles situados en el territorio de Cataluña.

- Los vehículos de motor, las embarcaciones, las aeronaves, las obras de arte, las antigüedades y las joyas cuya tenencia corresponde a los contribuyentes de este impuesto.

4.- Base imponible

La base imponible está constituida por la suma de los valores correspondientes a todos los activos no productivos.

Los bienes deben valorarse de acuerdo con las reglas siguientes:

- Los bienes inmuebles, por el valor catastral del bien inmueble actualizado en la Ley de presupuestos correspondiendo.

- Los vehículos de motor, las embarcaciones y las aeronaves, por su valor de mercado (si procede, se aplicarán las tablas de valoración previstas en el ITP y AJD).

- Los objetos de arte, antigüedades y joyas, por el valor de mercado en la fecha de devengo del impuesto.

- Los bienes de arrendamiento financiero, por el valor determinado por las normas aplicables a los arrendamientos en el ITP y AJD.

Si no son aplicables las reglas anteriores, los bienes y derechos deben valorarse por su valor de mercado.

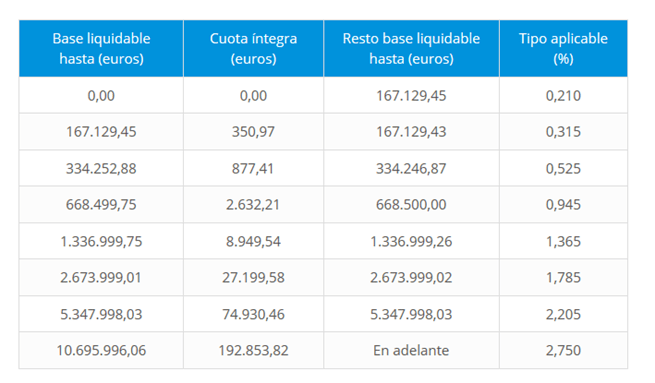

5.- Cuota íntegra

La cuota íntegra se determina por aplicación en la base liquidable de la escala siguiente:

6.- Devengo

El impuesto sobre activos no productivos se devenga el 1 de enero de cada año. No obstante, para el ejercicio 2017 se devenga el 30 de junio de 2017.

La autoliquidación deberá presentare e ingresarse entre los días 1 y 30 del mes de junio siguiente a la fecha de devengo. La autoliquidación correspondiente a los años 2017, 2018 y 2019 deberá presentarse e ingresarse de forma excepcional entre el 1 de octubre y el 30 de noviembre de 2019.

© La presente información es propiedad de Escura, abogados y economistas, quedando prohibida su reproducción sin permiso expreso.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}